- Home

- Mieter

- TOOL: Schnell Gastarif wechseln

- TOOL: Schnell Stromtarif wechseln

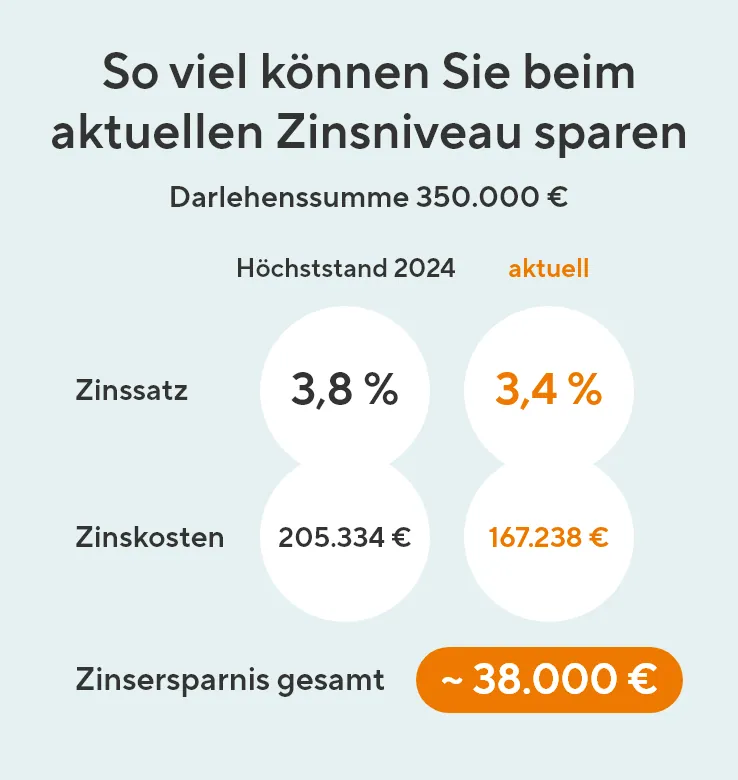

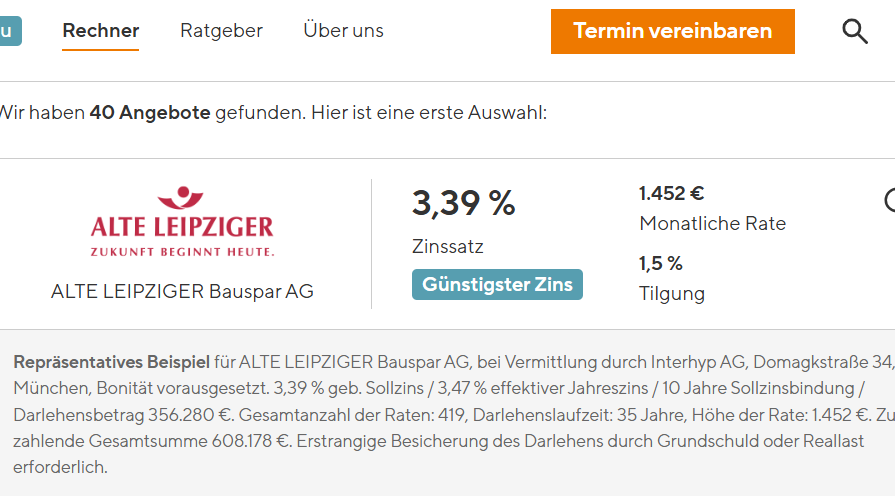

- TOOL: Schnell Zinsen vergleichen

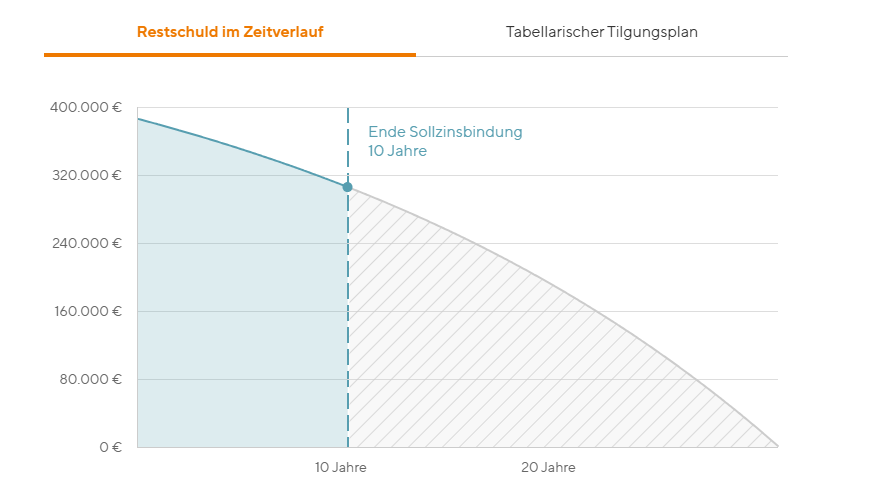

- TOOL: Tilgungsrechner Simulation

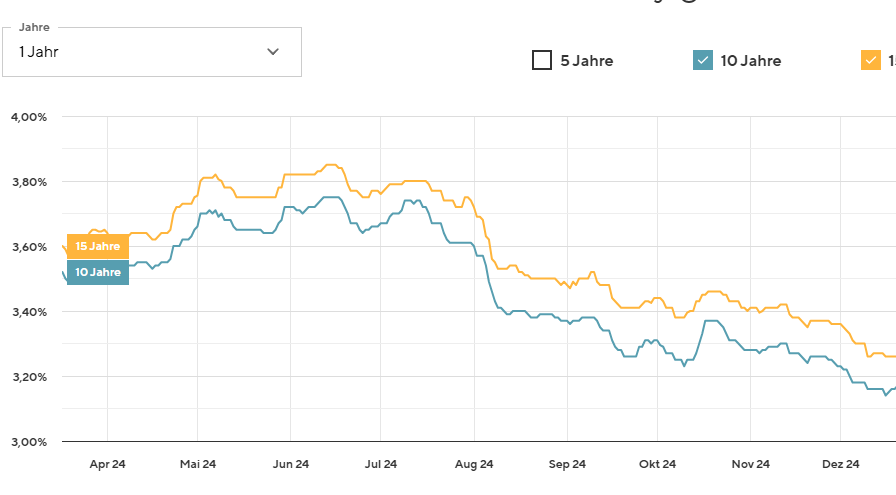

- TOOL: Zinscharts live

- Kaufen oder Mieten – was ist die bessere Wahl?

- Baufinanzierung: 500 Darlehensgeber vergleichen und tausende Euro Zinsen sparen

- Als Mieter die richtigen Versicherungen

- Versicherungen – Vergleichen und Sparen

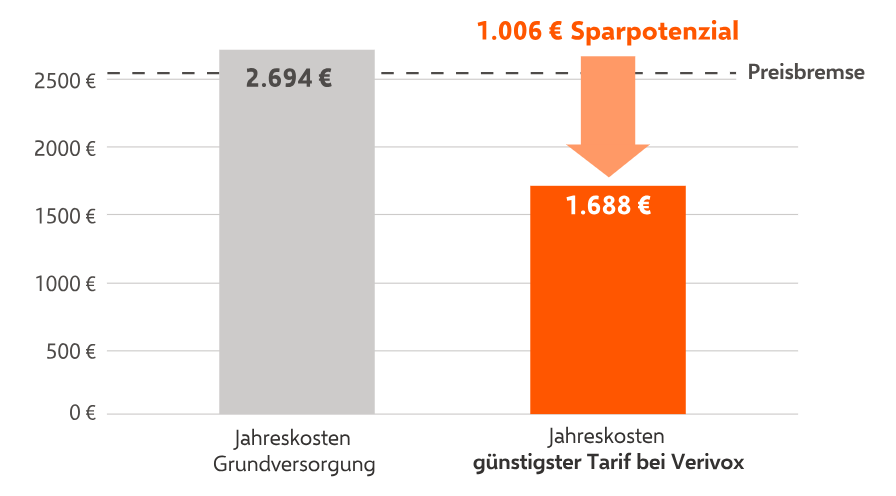

- Gas und Strom: Jährlich mehr als 1.000 Euro sparen

- Produkte zum Energiesparen – vom Profi empfohlen

- Buchempfehlungen zum Aufbau von Immobilienwissen

- Belohnung: Erst optimieren, dann Urlaub buchen…

- Vermieter

- BONUS: Ihre Energie-Wende inklusive 250€ Prämie

- TOOL: Schnell Stromtarif wechseln

- TOOL: Schnell Gastarif wechseln

- TOOL: Wohngebäude-Versicherungen vergleichen

- TOOL: Tilgungsrechner Simulation

- TOOL: Zinscharts live

- Nach 10 Jahren: Zinsen sparen durch Umfinanzierung

- Gutschein zur Immobilienbewertung

- Gas und Strom: Jährlich mehr als 1.000 Euro sparen

- Steuern: Mit Nutzungsgutachten jährlich mehrere tausend Euro sparen

- TEST_Wohngebäude-Versicherung

- Die 4 Säulen der Sanierungsfinanzierung für Vermieter

- Mietanpassung = Höherer Cashflow + gesteigerter Immobilienwert

- Immobilienverkauf ohne böse Steuerüberraschung

- Immobilien-Verkauf: privat oder doch mit professioneller Makler-Unterstützung?

- Wertsteigerung durch optische Renovierung

- Zusätzliche Mieteinnahmen durch Werbeflächen, Ladestationen und Paketstationen

- Möblierte Vermietung: Bis zu 30 Prozent mehr Miete?!

- Buchempfehlungen zum Aufbau von Immobilienwissen

- Belohnen Sie sich doch mit einem Urlaub…

- Eigentümer

- BONUS: Ihre Energie-Wende inklusive 250€ Prämie

- TOOL: Wohngebäude-Versicherungen vergleichen

- TOOL: Schnell Gastarif wechseln

- TOOL: Schnell Stromtarif wechseln

- TOOL: Schnell Zinsen vergleichen

- Nach 10 Jahren: Zinsen sparen durch Umfinanzierung

- Die 10 Größten Steuerfallen für Vermieter, Investoren und Eigentümer

- Produkte zum Energiesparen – vom Profi empfohlen

- Buchempfehlungen zum Aufbau von Immobilienwissen

- Belohnen Sie sich doch mit einem Urlaub…

- Partner

- Makler

- Tools für mehr Einnahmen und weniger Ausgaben